(二) 许可使用知识产权、科技成果、数据资产,可以采用销售额或利润提成、许可入门费加销售额或利润提成等方式确定许可费用。许可入门费和提成率可参照《国家知识产权局办公室关于印发<专利开放许可使用费估算指引(试行)>的通知》(国知办发运字〔2022〕56号〕,结合所在行业的平均净资产收益率、营业收入利润率等水平、许可使用对象的数量、许可费用的支付方式等因素合理确定。(一) 多个国有股东对同一评估对象发生相同经济行为时,经协商一致可以签订书面协议,明确由其中一方委托专业机构评估或估值,并依照其产权关系办理核准或备案手续。(二) 中央企业及其子企业参股的企业发生转让或者受让股权及资产、以非货币资产出资、非国有股东增资及减资、解散清算、收购非国有单位股权及资产等经济行为时,国有股东代表应当比照现行国有资产评估管理相关规定,发表对相关标的进行资产评估或估值的股东意见,最终以参股企业决策为准。(三) 企业实施需要进行资产评估或估值的经济行为时,应当以评估结果或估值结果作为参考依据,并结合经济行为目的、协同效应、交易双方谈判情况等合理确定交易价格。企业对外转让标的价格低于评估结果90%、对外收购标的价格高于评估结果110%时,应当经经济行为批准单位充分论证合理性并书面同意后继续交易。作价参考依据为估值区间的,交易价格应当在估值区间内。(一) 各地国有资产监督管理机构可以根据本地区资产评估管理实际情况,参照执行本通知相关规定。

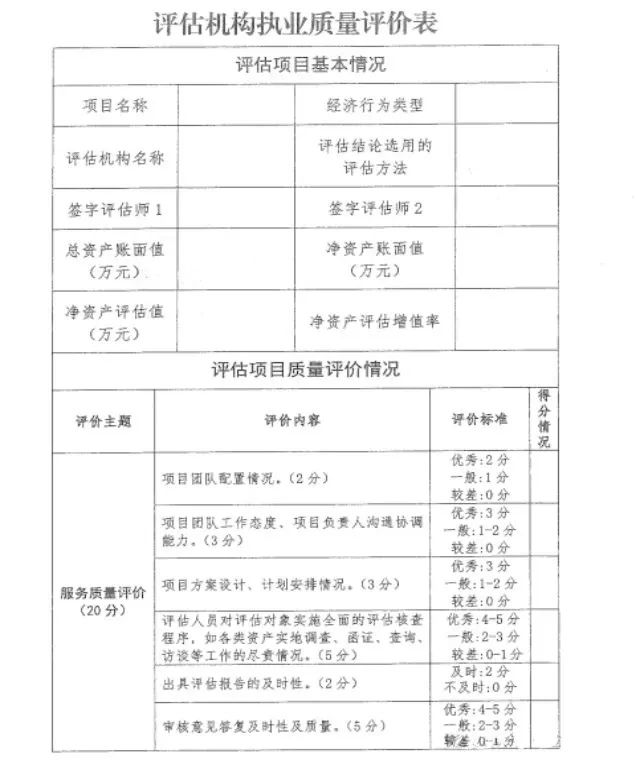

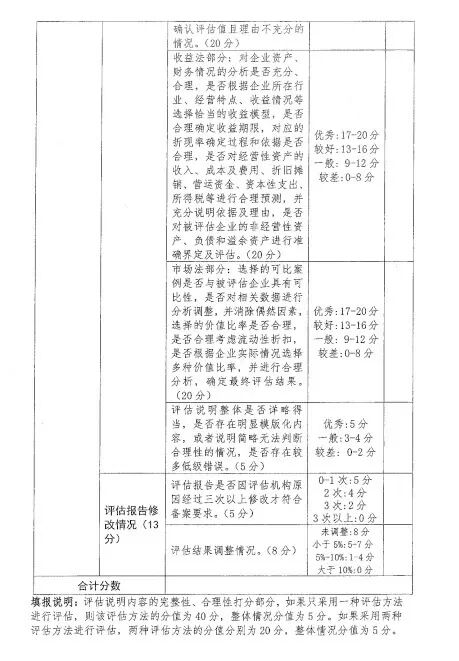

附件1:评估机构执业质量评价表

附件2:中央企业估值报告审核指引

中央企业估值报告审核指引

第一章 总则

第一条 为规范中央企业估值项目管理工作,提高估值报告审核效率,依据《中华人民共和国企业国有资产法》《中央企业境外国有产权管理办法》(国务院国资委令第27号)、《上市公司国有股权监督管理办法》(国务院国资委 财政部 中国证监会令第36号)及本通知等规定,制定本指引。第二条 中央企业及其子企业发生本通知规定可以进行估值的经济行为时,对估值报告进行审核,适用本指引。第三条 审核估值报告时,应重点关注估值报告基本要素是否完整、准确,估值方法应用说明是否详细、合理等。

第二章 估值报告审核要点

第四条 审核估值报告,应当关注估值报告是否包含标题、目录、正文及附件等。估值报告内容是否完整,文字描述是否准确、清晰,是否能够从估值角度为委托方提供价值参考和相关风险提示。